摘要:财务凭证与发票在财务管理中扮演着重要角色。财务凭证是记录财务交易的重要证据,用于证明经济业务的真实性和完整性。发票则是交易双方结算货款的凭证,也是税务管理的重要依据。两者相互关联,共同构成了企业的财务记录体系。财务凭证根据发票等原始凭证进行编制,确保会计信息的准确性和合规性。正确解析财务凭证与发票的关系,对于企业的财务管理和决策具有重要意义。

本文目录导读:

在财务领域,财务凭证和发票是两个重要的概念,它们在财务管理和核算中起着至关重要的作用,很多人对财务凭证和发票的理解存在误区,甚至认为它们是同一回事,本文旨在澄清财务凭证和发票的区别与联系,帮助读者更好地理解这两个概念。

财务凭证的概述

1、定义:财务凭证是会计工作中用于记录经济业务的载体,是账务处理的依据。

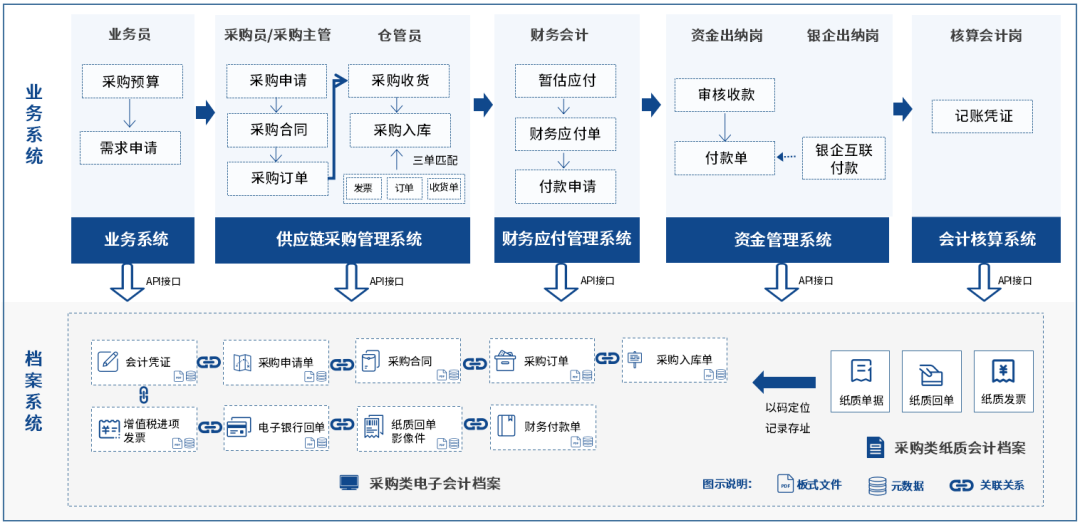

2、种类:财务凭证包括原始凭证和记账凭证,原始凭证主要包括外来凭证(如发票、收据等)和自制凭证(如工资单、入库单等),记账凭证则是根据原始凭证制作的,用于登记账簿的凭证。

3、作用:财务凭证用于记录企业的经济业务,为后续的账务处理、报表编制和审计提供依据。

发票的概述

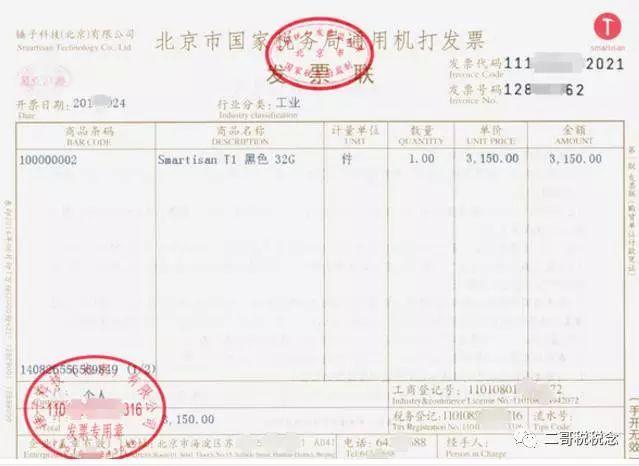

1、定义:发票是指在购销商品、提供劳务等经营活动中,开具的表明收到货款或提供劳务款项的凭证。

2、种类:发票包括普通发票、增值税专用发票、电子发票等。

3、作用:发票是购销双方交易的重要凭证,也是纳税人税务申报的重要依据。

财务凭证与发票的关系

1、关联:财务凭证与发票在财务管理和核算中具有密切的联系,发票作为原始凭证的一种,是财务凭证的重要组成部分,在企业的经济活动中,发票通常伴随着购销业务的发生而产生,随后被纳入财务凭证的体系中,用于记录企业的经济业务。

2、区别:尽管发票是财务凭证的一部分,但两者在范围和作用上存在差异,财务凭证的范围更广泛,包括所有用于记录企业经济业务的载体;而发票主要涉及到购销业务,是特定交易款项的凭证,财务凭证在账务处理中起到依据作用,为后续的报表编制和审计提供依据;而发票则主要用于税务申报和交易证明。

实例分析

以一家制造企业为例,当企业购买原材料时,会收到供应商开具的发票,这张发票作为原始凭证之一,被纳入财务凭证的体系中,企业根据发票等原始凭证进行记账,制作记账凭证,并登记账簿,在这个过程中,发票和财务凭证各自发挥不同的作用,发票主要用于证明购销业务的发生和款项的支付,而财务凭证则用于记录企业的经济业务,为后续的报表编制和审计提供依据。

财务凭证和发票在财务管理和核算中具有重要的地位和作用,虽然两者存在联系,但它们在范围和作用上存在差异,财务凭证是会计工作中用于记录经济业务的载体,包括原始凭证和记账凭证;而发票则是购销业务中表明收到货款的凭证,我们不能将财务凭证等同于发票,而应正确理解两者的区别与联系,以更好地进行财务管理和核算。

为了更好地发挥财务凭证和发票在财务管理中的作用,企业应采取以下措施:

1、加强财务管理制度建设,明确财务凭证和发票的管理要求。

2、提高财务人员素质,加强培训和考核,确保财务凭证和发票的规范处理。

3、建立完善的内部控制体系,加强对财务凭证和发票的内部审计和监督。

4、充分利用信息化手段,提高财务凭证和发票处理的效率和准确性。

通过采取以上措施,企业可以更好地发挥财务凭证和发票在财务管理中的作用,提高企业的财务管理水平和经济效益。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...