摘要:本文探讨了记账凭证会计用品的基础概念及其在实际应用中的探讨。文章介绍了记账凭证的概念和作用,阐述了其在企业会计工作中的重要性。本文还讨论了记账凭证的具体应用,包括其使用方法和应用场景等。通过本文的探讨,读者可以更好地理解并掌握记账凭证在会计工作中的运用,从而提高会计工作的效率和准确性。

本文目录导读:

在现代会计实务中,记账凭证是记录经济业务、保证会计资料真实完整的重要工具,作为企业财务管理的基础环节,记账凭证的制作质量直接关系到会计信息的质量和企业的决策效果,本文旨在探讨记账凭证会计用品的基础概念、种类、作用及其在会计实务中的应用。

记账凭证会计用品的基础概念

1、记账凭证的定义

记账凭证是会计人员根据审核无误的原始凭证,按照会计制度规定,用于确定会计分录的一种凭证,它是会计循环中的重要环节,用于记录企业的经济交易,并作为编制财务报表的依据。

2、记账凭证的作用

记账凭证的主要作用包括:记录经济业务的发生情况,为记账提供依据;明确会计分录,规范会计核算流程;反映企业的财务状况和经营成果;便于审计和核对账目。

记账凭证会计用品的种类

根据用途和格式的不同,记账凭证会计用品可分为以下几类:

1、通用记账凭证

通用记账凭证是一种通用的凭证格式,适用于各类经济业务的记录,它通常包括凭证字号、日期、借方科目、贷方科目、金额等栏目。

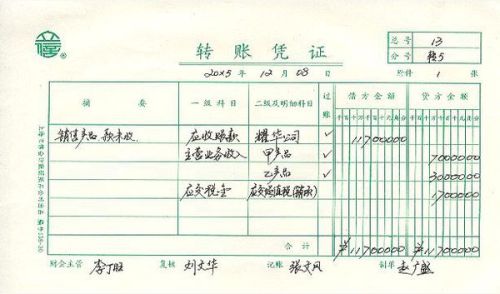

2、专用记账凭证

专用记账凭证是为了适应特定业务类型而设计的凭证,如收款凭证、付款凭证、转账凭证等,它们具有固定的格式和用途,用于记录特定的经济业务。

3、辅助记账凭证

辅助记账凭证主要用于记录一些辅助信息,如现金日记账、银行存款日记账等,这些凭证有助于企业更好地了解资金的流动情况,提高财务管理效率。

记账凭证会计用品的应用

在实际应用中,记账凭证会计用品应遵循以下原则:

1、合法性原则:凭证所记录的经济业务必须在法律、法规和财务制度允许的范围内进行。

2、真实性原则:凭证所记录的经济业务必须真实发生,不得虚构或篡改。

3、准确性原则:凭证的填制必须准确无误,包括日期、科目、金额等栏目。

4、完整性原则:凭证必须完整记录经济业务的所有信息,不得遗漏重要内容。

记账凭证会计用品的具体应用步骤

1、审核原始凭证:确认原始凭证的真实性、合法性和完整性。

2、填制记账凭证:根据审核无误的原始凭证,按照会计制度规定填制记账凭证。

3、审核记账凭证:对填制好的记账凭证进行审核,确保无误后方可进行记账。

4、记账:根据审核无误的记账凭证,按照会计分录进行记账。

5、整理归档:将已记账的凭证进行整理归档,以便查询和审计。

注意事项

在使用记账凭证会计用品时,企业应注意以下几点:

1、加强内部控制:建立完善的内部控制制度,确保凭证的真实性和准确性。

2、提高会计人员素质:加强会计人员的培训和教育,提高其对凭证审核和填制的能力。

3、规范操作流程:严格按照会计制度规定进行操作,确保凭证的规范性和合法性。

4、加强审计监督:对凭证的填制、审核、记账等环节进行审计监督,确保会计信息的质量。

记账凭证会计用品是会计实务中的重要工具,其应用质量和效率直接关系到会计信息的质量和企业的决策效果,企业应加强对记账凭证会计用品的管理和应用,提高会计信息的真实性和准确性,为企业的健康发展提供有力支持。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...